ИННОВАЦИОННЫЙ ПОДХОД К ПРЕПОДАВАНИЮ ДИСЦИПЛИНЫ «БУХГАЛТЕРСКИЙ УЧЕТ»

Раздел: Развитие цифровой образовательной и проектирование современных образовательных технологий в системе общего, дополнительного, среднего профессионального и высшего образования в условиях реалтзации ФГОС

Журнал: Проблемы и перспективы современного физ.-математ. и цифрового образования.Ч.2 (Материалы национальной конференции)

29 апреля 2020 г.

Авторы: Наплёкова Татьяна Константиновна

УДК 378

Т. К. Наплёкова

T. K. Napleykova

Наплёкова Татьяна Константиновна, ст. преподаватель кафедры экономики и управления НФИ КемГУ, г. Новокузнецк, Россия.

Napleykova Tatiana Konstantinovna, Senior Lecturer Novokuznetsk Institute (branch) Kemerovo state University, Novokuznetsk, Russia.

ИННОВАЦИОННЫЙ ПОДХОД К ПРЕПОДАВАНИЮ ДИСЦИПЛИНЫ «БУХГАЛТЕРСКИЙ УЧЕТ»

INNOVATIVE APPROACH TO TEACHING DISCIPLINE «ACCOUNTING»

Аннотация. Статья посвящена проблеме преподавания бухгалтерского учета и изложен авторский инновационный подход к решению данной проблемы.

Annotation. The article is devoted to the problem of teaching accounting and presents the author's innovative approach to solving this problem.

Ключевые слова: бухгалтерский учет, преподавание бухгалтерского учета, инновационный подход к преподаванию учета.

Keywords: accounting, teaching accounting, innovative approach to teaching accounting.

В последние годы мы наблюдаем значительные изменения в бухгалтерском учете, и эти изменения происходят не только благодаря Международным стандартам финансовой отчетности (МСФО), но и принципиальным трансформациям самого бухгалтерского учета как прикладной науки. Законодательство вносит свои коррективы в приоритетные направления преобразований бухгалтерского учета, которые должны находить отражение и в методике обучения. Меняется концептуальный подход назначения и роли учета в организации, следовательно, традиционные методы обучения тоже должны изменяться и совершенствоваться [1].

По нашему мнению, одной из основных проблем современных подходов к обучению бухгалтерскому учету является отсутствие комплексного подхода к обучению: различные элементы бухгалтерского учета изучаются разрозненно, из-за этого большинство студентов не могут сложить все эти элементы в единый «пазл», от этого им не понятны основные способы и приемы, которые применяются в бухгалтерском учете, они считают данную дисциплину скучной, занудной, неинтересной. Чтобы не допустить подобных явлений, преподавателю изначально необходимо показать студенту взаимосвязь всех компонентов учета, начиная от современной трактовки понятия «Бухгалтерский учет» и его роли в деятельности организации и заканчивая трактовкой «Бухгалтерской (финансовой) отчетности», на основе которой заинтересованными пользователями принимаются управленческие решения [2].

Применяемый нами подход обучения основывается на том, чтобы показать роль учета и его прямое влияние на эффективное управление бизнесом (компании), причем как субъекта малого предпринимательства, так и крупного магната (корпорации).

В век современных технологий и формирования цифровой экономики на первый план выходят такие функции бухгалтерского учета как информационная и контрольная, именно учет дает фактическую и достоверную информацию об экономическом субъекте и фактах хозяйственной жизни благодаря применяемым способам и приемам бухгалтерского учета. Именно разъясняя студентам почему появилось то или иное определение, почему оно изменялось, почему применяются те или иные подходы, для чего законодатель вводит какие-либо ограничения или, наоборот, снимает запреты, у студентов появляется интерес к познанию не только с научной, но и с практической точки зрения.

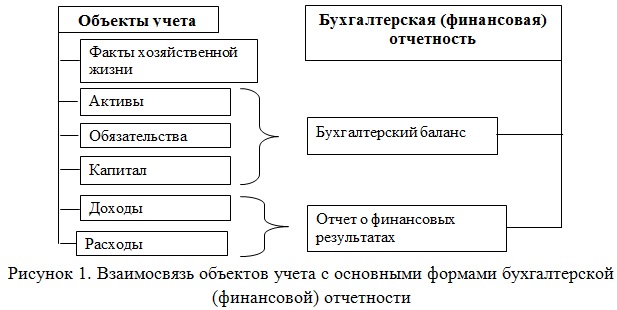

При проведении первых лекций студентам необходимо показать общую логику науки «Бухгалтерский учет», акцентируя их внимание на ее основном предназначении. По факту, сама наука бухгалтерского учета является инструментом для управленца (менеджера), она дает точность, достоверность, последовательность отражения данных o любых событиях и явления (фактах хозяйственной жизни), происходящих в организации. Именно поэтому, предметом деятельности бухгалтерского учета является вся финансово-хозяйственная деятельность организации, которая раскрывается через объекты учета, то есть то, что мы должны учитывать, а для этого существуют специальные способы и приемы, которые называются метод бухгалтерского учета. Информация об объектах обобщается и раскрывается в бухгалтерской (финансовой) отчетности. Основными формами отчетности является бухгалтерский баланс, который показывает финансовое положение организации, чем она владеет (имущество, активы) и за счет каких источников (капитала и обязательств), и отчет o финансовых результатах (какую прибыль или убыток получила компания от сопоставления доходов и расходов, связанных с эффективным управлением финансовым состоянием).

Такой подход позволяет не только выявить интерес, но и «прорисовать» границы дисциплины «Бухгалтерский учет», при этом показать взаимосвязь с другими дисциплинам и как в дальнейшем пригодятся и могут применяться на практике полученные знания. Впоследствии, изучая особенности дисциплины «Бухгалтерский учет», студент вовлекается в процесс познания, ему становится интересно разобраться в нюансах стадий учета. На протяжении всего процесса изучения дисциплины необходимо периодически напоминать об этих взаимосвязях, таким образом, тренируя обучаемых видеть всю картинку целиком и оценивать последствия неправильных принятых решений на основе исходных данных, поскольку учет позволяет выявить и проследить такие закономерности. На лекции мы показываем схематически одну из таких взаимосвязей (рис. 1).

Традиционно бухгалтерский учет считается прикладной наукой, поэтому по методике обучения бухгалтерскому учету практически нет никакой литературы и источников. В статье мы попытались акцентировать внимание на необходимость правильного понимания и формирования у обучаемого студента сущности, назначения и роли учет на первых занятиях дисциплины «Бухгалтерский учет».

Список литературы

- Наплёкова, Т. К. Взаимодействие профессиональных и федеральных государственных образовательных стандартов: проблемы и перспективы [Электронный ресурс]. / Т. К. Наплёкова, С. Н. Часовников. // Наука в современном мире материалы ХХIХ Международной научно-практической конференции. – 2017. – С. 105-111. – Режим доступа : https://www.elibrary.ru/item.asp?id=29256017 (дата обращения : 03.02.2020).

- Наплёкова, Т. К. Анализ опыта профессионально-ориентированного обучения формирования компетенций у бакалавров в филиале КузГТУ в г. Новокузнецке [Электронный ресурс]. / Т. К. Наплёкова, С. Н. Часовников. //Актуальные проблемы и перспективы финансово-экономического образования всероссийская научно-практическая конференция преподавателей вузов, ученых, специалистов, аспирантов и магистров. – 2014. – С. 148-154. – Режим доступа : https://www.elibrary.ru/item.asp?id=23780487 (дата обращения : 03.02.2020).